Commerce de détail : une question d'allocation du foncier

Lignes DirectricesLe commerce de détail occupe une place singulière dans l'économie monégasque. Derrière un marché largement associé au luxe, il répond également aux besoins quotidiens des résidents, des salariés pendulaires et des visiteurs réguliers.

Les données publiées par l'IMSEE mettent en évidence une évolution qui peut sembler paradoxale. En une dizaine d'années, le chiffre d'affaires du commerce de détail est passé d'environ 900 millions d'euros à plus de 2,3 milliards d'euros. Cette progression témoigne d'un secteur dynamique. Elle ne traduit pas pour autant un renforcement homogène du tissu commercial.

La croissance est principalement portée par les activités à forte valeur ajoutée, joaillerie, mode, automobile de prestige ou commerces spécialisés destinés à une clientèle internationale, tandis que les commerces du quotidien peinent davantage à maintenir leur place.

Ce constat se retrouve dans la démographie des entreprises. Près d'un établissement sur deux a moins de dix ans d'existence, signe d'un renouvellement permanent, mais également d'une difficulté à inscrire durablement certains modèles économiques dans un marché où le coût immobilier demeure particulièrement élevé.

Une logique de marché parfaitement rationnelle

Le mécanisme est bien connu.

Dans un marché largement détenu par des acteurs privés, les niveaux de loyers orientent naturellement les locaux commerciaux vers les activités capables de les supporter. Cette logique est économiquement rationnelle. Elle maximise le rendement de chaque local considéré individuellement.

Elle ne conduit pas nécessairement au même résultat lorsqu'on raisonne à l'échelle d'un immeuble ou d'un quartier.

À l'échelle d'un local, toutes les activités ne présentent pas le même potentiel locatif.

À l'échelle d'un immeuble ou d'un quartier, leur contribution peut être sensiblement différente.

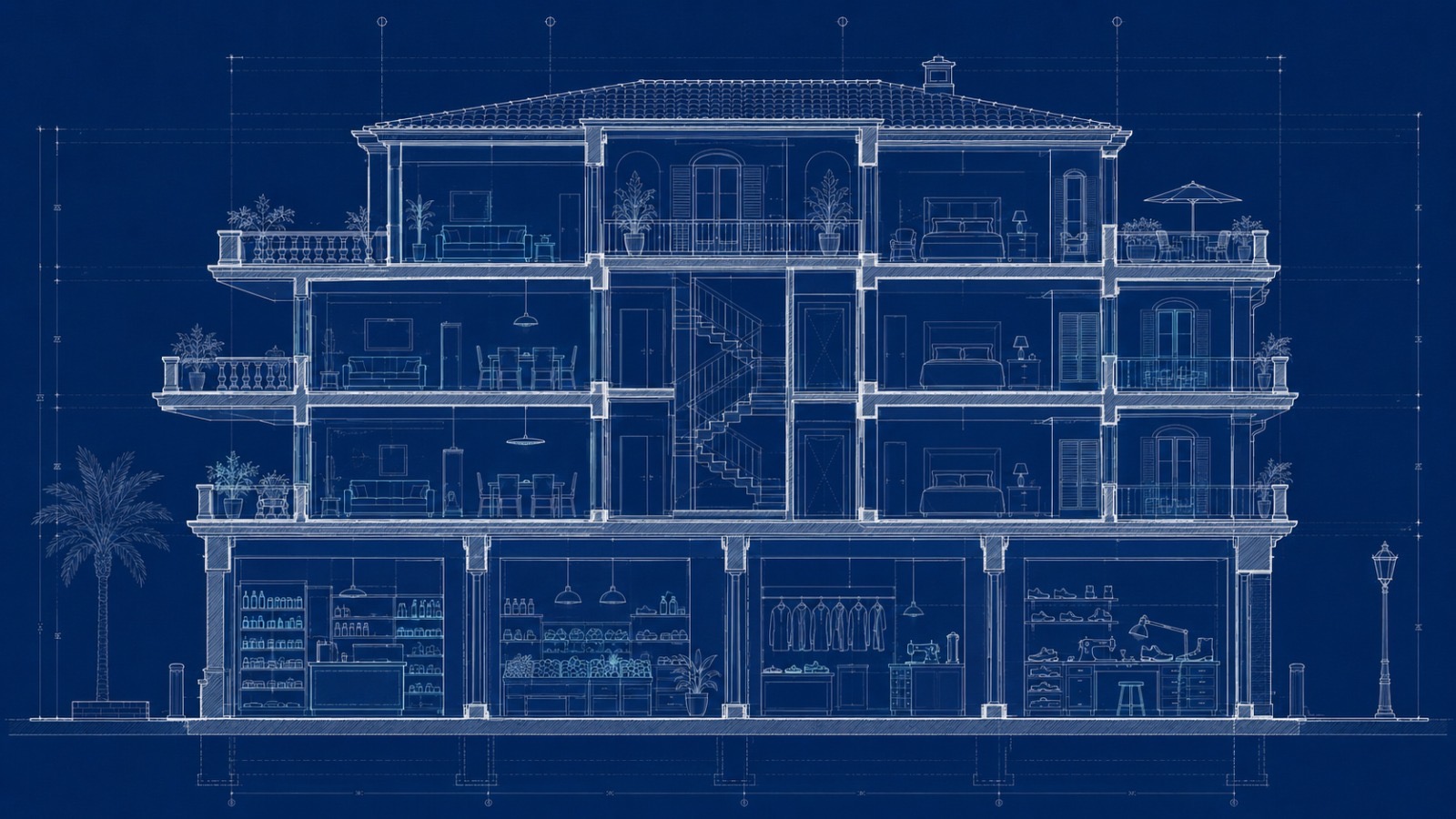

Une pharmacie, un pressing, une librairie, une épicerie, une cordonnerie ou un service de retouches ne présentent pas toujours le même potentiel locatif qu'une enseigne de luxe ou une activité de restauration. En revanche, leur présence peut influencer durablement la qualité d'usage d'un immeuble, l'équilibre d'une rue et, plus largement, le fonctionnement d'un quartier.

La question n'est donc pas d'opposer commerces de proximité et commerces haut de gamme.

Elle consiste à s'interroger sur l'échelle à laquelle la performance d'un local commercial doit être appréciée.

Une géographie commerciale qui se spécialise

Cette évolution est déjà perceptible à l'échelle de la Principauté.

Le Carré d'Or concentre naturellement les activités tournées vers une clientèle internationale. La Condamine demeure le principal pôle du commerce de proximité. Fontvieille s'organise autour de son centre commercial.

À l'inverse, d'autres secteurs apparaissent moins bien dotés en services du quotidien alors même qu'ils connaissent d'importantes évolutions immobilières. Le Larvotto ou Mareterra illustrent cette évolution : leur positionnement très haut de gamme s'accompagne, à ce stade, d'une offre limitée en commerces de première nécessité.

Cette spécialisation n'est pas en soi un déséquilibre.

Elle conduit toutefois à une question plus large : celle de la manière dont l'offre commerciale est pensée dans les nouveaux projets.

Penser l'offre commerciale

Lorsqu'une opération est conçue, son architecture, ses matériaux, ses circulations, ses prestations et ses services font l'objet d'une réflexion approfondie.

L'offre commerciale pourrait relever de la même démarche.

Aujourd'hui, elle résulte le plus souvent de la rencontre entre une offre et une demande. Cette logique présente une cohérence économique évidente. Elle ne conduit pas nécessairement à l'offre la plus adaptée au positionnement de l'immeuble ou aux besoins du quartier.

Le promoteur constitue naturellement le premier niveau de réflexion. Dès la conception de l'opération, il peut s'interroger sur les activités les plus cohérentes avec son positionnement.

Une fois l'immeuble livré, le règlement de copropriété peut prolonger cette réflexion en encadrant précisément certaines activités. Cet outil est rarement abordé sous cet angle. Il permet pourtant de préserver, dans la durée, la cohérence d'une opération. Ce choix n'est toutefois pas sans contrepartie : restreindre certains usages peut réduire le nombre d'acquéreurs potentiels des locaux commerciaux et, par conséquent, leur valeur de marché.

Enfin, la puissance publique conserve naturellement un rôle d'orientation à une autre échelle. Sans intervenir dans chaque immeuble, elle peut accompagner les grands projets, identifier les secteurs insuffisamment dotés ou encourager l'implantation de certaines activités lorsque l'équilibre d'un quartier le justifie.

Une question de conception immobilière

Le débat dépasse finalement la seule question du commerce de détail.

Il interroge la manière dont sont conçues les opérations immobilières dans les territoires où le foncier constitue la ressource la plus rare.

Le marché répond efficacement à une question : quelles activités sont en mesure de supporter les loyers pratiqués ?

Il répond moins naturellement à une autre : quelles activités un immeuble ou un quartier a-t-il intérêt à accueillir ?

À mesure que le foncier se raréfie, cette seconde question pourrait prendre une importance croissante.

Penser l'offre commerciale ne consiste pas à remettre en cause les mécanismes du marché. Il s'agit plutôt de reconnaître que, dans certains contextes, le choix des activités peut relever d'une réflexion immobilière à part entière, au même titre que l'architecture, les services ou les espaces communs.