Commercio al dettaglio: una questione di allocazione del suolo

Linee GuidaIl commercio al dettaglio occupa una posizione particolare nell'economia monegasca. Pur essendo il Principato spesso associato al lusso, la rete commerciale risponde anche alle esigenze quotidiane dei residenti, dei lavoratori frontalieri e dei visitatori abituali.

I dati pubblicati dall'IMSEE evidenziano un fenomeno apparentemente paradossale. Nell'arco di circa dieci anni, il fatturato del commercio al dettaglio è passato da circa 900 milioni di euro a oltre 2,3 miliardi. Il settore è quindi cresciuto in maniera significativa. Tuttavia, questa crescita non si è tradotta in un rafforzamento uniforme del tessuto commerciale.

Gran parte dell'incremento è stata trainata da attività ad alto valore aggiunto, gioielleria, moda di alta gamma, automotive di prestigio e negozi specializzati rivolti a una clientela internazionale, mentre il commercio di uso quotidiano incontra difficoltà crescenti.

Anche la struttura demografica del settore riflette questa evoluzione. Quasi un'impresa su due ha meno di dieci anni di attività. Questo dato testimonia una notevole capacità di rinnovamento, ma anche la difficoltà di consolidare determinati modelli economici in uno dei mercati immobiliari più costosi d'Europa.

Una logica di mercato perfettamente razionale

Il meccanismo è noto.

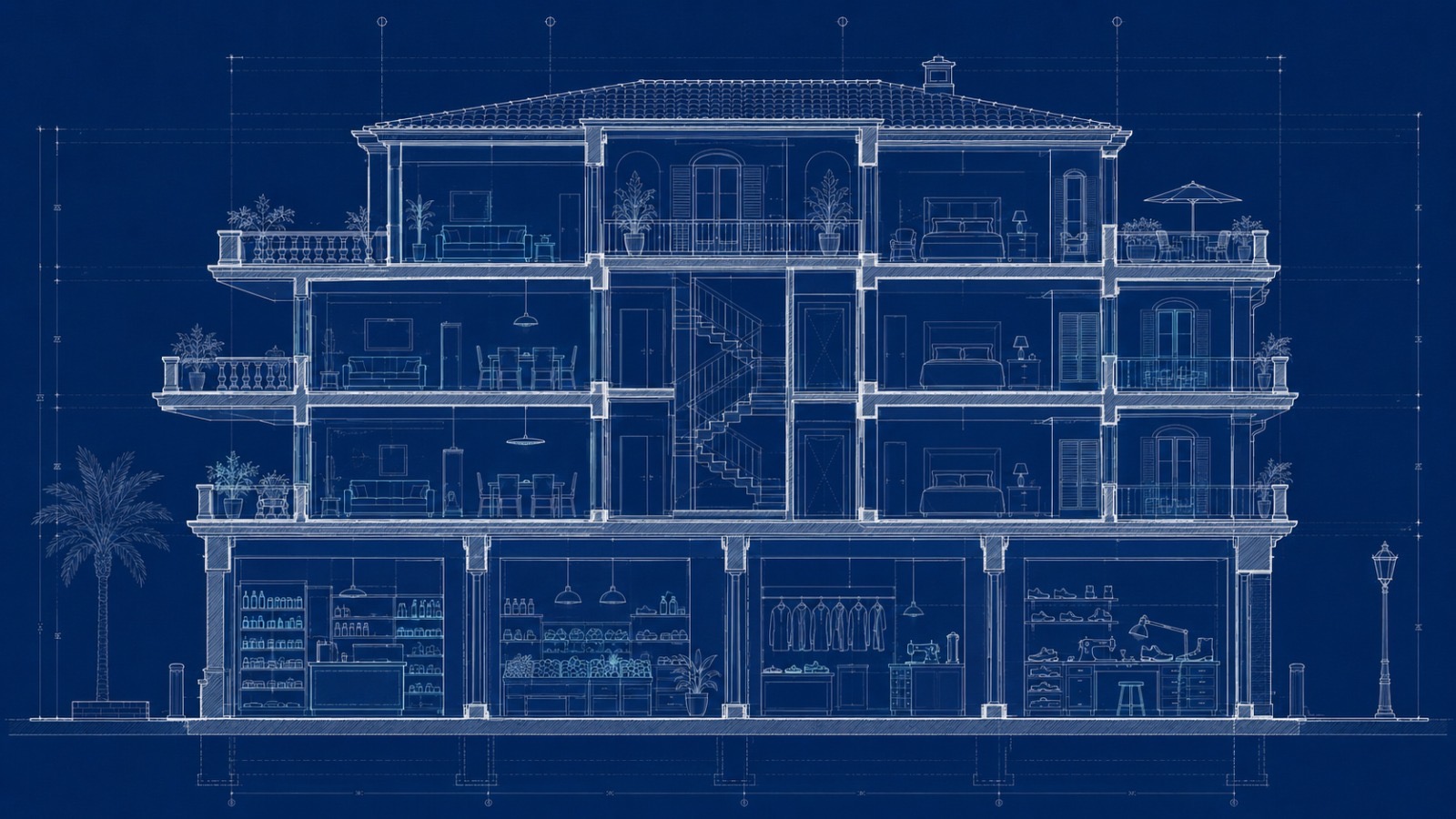

In un mercato nel quale la quasi totalità dei locali commerciali appartiene a soggetti privati, gli spazi tendono naturalmente a essere occupati dalle attività in grado di sostenere i canoni più elevati. Dal punto di vista del proprietario, questa scelta è perfettamente razionale. Consente di massimizzare il rendimento dell'investimento.

La prospettiva cambia quando l'analisi non riguarda più il singolo locale, ma l'edificio o il quartiere nel suo insieme.

Non tutte le attività commerciali presentano lo stesso potenziale locativo.

Né producono gli stessi effetti sul contesto urbano.

Una farmacia, una lavanderia, una gastronomia, una libreria, un calzolaio o un laboratorio di sartoria difficilmente potranno sostenere gli stessi canoni di una boutique di lusso o di un ristorante di fascia alta. Tuttavia, la loro presenza può incidere in modo significativo sulla qualità della vita quotidiana di un edificio e, più in generale, sulla funzionalità del quartiere.

La questione, quindi, non consiste nel contrapporre il commercio di prossimità al commercio del lusso.

Consiste piuttosto nel chiedersi se la performance di un locale commerciale debba essere valutata esclusivamente sulla base del contratto di locazione che genera.

Una geografia commerciale in evoluzione

Queste dinamiche sono già visibili nel Principato.

Il Carré d'Or è naturalmente orientato verso il commercio internazionale di alta gamma. La Condamine continua a rappresentare il principale polo del commercio di prossimità, mentre Fontvieille si sviluppa attorno al proprio centro commerciale.

Altri quartieri seguono invece dinamiche differenti. Zone come Larvotto e Mareterra, pur caratterizzate da importanti sviluppi residenziali, presentano attualmente un'offerta più limitata di servizi destinati alla vita quotidiana.

Questo non rappresenta necessariamente uno squilibrio.

Riflette piuttosto la diversa vocazione dei quartieri.

La vera questione è se tale distribuzione debba continuare a essere determinata esclusivamente dalle dinamiche di mercato, soprattutto nei nuovi sviluppi immobiliari.

Ripensare la componente commerciale di un progetto

Quando viene progettato un nuovo intervento immobiliare, ogni elemento è oggetto di un'attenta riflessione: architettura, materiali, distribuzione degli spazi, servizi e dotazioni comuni.

La componente commerciale segue spesso un percorso diverso.

Nella maggior parte dei casi, l'offerta finale nasce esclusivamente dall'incontro tra domanda e offerta. Si tratta di un meccanismo economicamente coerente, che tuttavia non garantisce sempre la soluzione più adatta al posizionamento dell'edificio o del quartiere.

Il promotore immobiliare rappresenta il primo soggetto in grado di affrontare questa riflessione.

Ben prima della commercializzazione, definisce l'identità del progetto.

Una volta completato l'edificio, il regolamento condominiale può prolungare questa impostazione, individuando con precisione le attività consentite o escluse. Se utilizzato con attenzione, può contribuire a preservare nel tempo la coerenza dell'intervento. Questa scelta, tuttavia, non è priva di conseguenze, poiché può ridurre la liquidità e incidere sul valore di mercato dei locali commerciali.

La pubblica amministrazione conserva infine un ruolo complementare. Più che intervenire sul singolo edificio, può valutare l'equilibrio dell'offerta commerciale a livello territoriale, individuare le aree meno servite e orientare lo sviluppo dei nuovi quartieri.

Oltre il commercio

La riflessione va oltre il commercio al dettaglio.

Riguarda il modo in cui vengono concepiti i nuovi interventi immobiliari nei territori in cui il suolo rappresenta la risorsa più scarsa.

Il mercato risponde in modo efficiente a una domanda: quali attività sono in grado di sostenere i canoni richiesti?

Risponde meno spontaneamente a un'altra: quali attività contribuiscono maggiormente alla qualità di un edificio o di un quartiere nel lungo periodo?

Con l'aumentare della scarsità fondiaria, questa seconda domanda è destinata ad assumere un'importanza crescente.

Ripensare l'offerta commerciale non significa sostituirsi al mercato.

Significa riconoscere che, in determinati contesti, la componente commerciale di un progetto merita di essere considerata con la stessa attenzione riservata all'architettura, ai servizi e agli spazi comuni.